7 moeilijke uitdagingen voor Belgische retailbanken

7 manieren waarop de Belgische banksector de nieuwe uitdagingen trotseert in 2015 – Onze banksector expert geeft advies.

De regelgeving wordt strikter

Nieuwe regels zorgen voor druk op Belgische banken. Voor Basel III moet de kapitaalbuffer omhoog. Nieuwe gedragsregels en consumentenbescherming bedreigen dan weer bestaande inkomstenstromen.

Er dient op kosten te worden bespaard

Belgische banken staan onder druk om hun kantorennet verder af te bouwen. Ze besparen hiermee vooral op personeelskosten maar ook op infrastructuur.

Activa in gevaar

Door de economische crisis wordt het probleem van “Non-Performing Loans” steeds groter. Vertrouw voor de inning van achterstallige betalingen op een invorderingsexpert, die zijn sporen heeft verdiend in de bankensector.

Hogere kapitaalvereisten

Banken worden verplicht een hoger eigen vermogen aan te houden. Dit zal een negatieve impact hebben op de ROCE als de netto-winst van uw bank dezelfde blijft.

Om de ROCE op peil te houden, dienen Belgische retailbanken enerzijds aan cost cutting te doen maar anderzijds de nodige stappen te zetten om de inkomsten te maximaliseren.

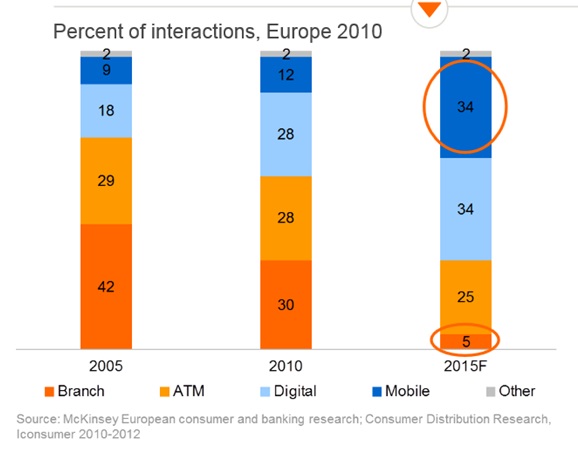

Nieuwe technologie verandert manier waarop mensen willen interageren

Online en mobile interacties groeien sterk en worden stilaan de norm. Vroeger waren deze kanalen nog differentiators. Vandaag zijn ze uitgegroeid tot “must haves”.

Gebruik per kanaal in de banksector

Macro-economische situatie leidt tot hoger kredietrisico

Door de economische crisis zijn er steeds meer gezinnen met geldproblemen en bedrijven met liquiditeitsproblemen.

Nieuwe spelers zorgen voor lagere prijzen en omgooien van de markt

Gezinnen en bedrijven worden steeds meer “digitaal”. Banken hebben hier iets te laat op ingespeeld, wat ruimte liet voor nieuwe spelers en concepten.

Nieuwe spelers in de financiële dienstverlening

Hoe Belgische retailbanken deze nieuwe uitdagingen trosteren?

1. Belgische banken moeten veel klantgerichter worden. Dit vereist:

• a. een ommezwaai in de manier van denken en werken,

• b. nieuwe processen,

• c. nieuwe diensten,

• d. en allicht ook nieuwe mensen met een nieuwe mindset.

Telefonisch contact doet wonderen:

Reken op onze Call collect service >

Onze dossierbeheerders bewaken de relatie met uw klant.

2. Het digitaal kanaal moet veel breder worden ingezet. Banken moeten proberen om via de digitale kanalen een nieuwe, unieke user experience te bieden. De sterktes van hun klassieke “offline” customer journey vormen een unieke inspiratiebron voor de uitbouw van een succesvol digitaal kanaal. Om optimaal te profiteren van de unieke karakteristieken van de nieuwe kanalen, geven banken best een leidende rol aan usability- en digital marketing experts.

3. Big data speelt een belangrijke rol bij het verbeteren van de customer experience. De meeste banken beschikken over veel meer historische data dan de nieuwe spelers. Alleen moeten retailbanken wat betreft het vertalen van hun big data naar kennis en concrete acties net zo goed proberen worden als pakweg Google. Externe kredietinformatie helpt retailbanken bij hun segmentatiestrategie.

4. Het beheer van Non-Performing Loans dient worden geoptimaliseerd. Enerzijds dienen banken kredietnemers beter te screenen. Anderzijds helpen outsourcing van incasso en debt sales de performantie verbeteren.

5. Het kantorennetwerk dient worden hervormd en verkleind om kosten te besparen.

6. Nieuwe value propositions dienen worden uitgewerkt, waarbij “waarde” creëren voor de klant centraal moet staan.

7. Belgische banken gaan door een periode waarin ze meer moeten investeren in retail banking. Enerzijds moeten ze voorlopig nog hun rol van “klassieke bankier” blijven spelen, met dure kantoren en hoge personeelskosten. Anderzijds moet er nu - zonder uitstel - zwaar geïnvesteerd worden in big data analytics, customer experience management en ICT om de boot van het “digitaal bankieren” niet te missen.

Maak geld vrij voor cruciale investeringen:

Vertaal verwachte inkomstenstromen in cash >

Debt Sales biedt een uitweg.